С 1 марта 2025 года россияне получили мощный инструмент финансовой безопасности — самозапрет на потребительские кредиты. В этот день заработал механизм добровольного самозапрета на кредиты — право граждан в один клик заблокировать для себя возможность оформления займов. Уже за первые 72 часа этой бесплатной госуслугой воспользовались свыше 5 миллионов человек — цифра, превзошедшая все прогнозы регулятора.

Кто эти люди? Статистика рисует неожиданный портрет:

- Каждый третий — граждане старше 60 лет, уставшие от звонков мошенников;

- 27% — молодежь 18-30 лет, сознательно ограничивающая соблазны кредитного потребления;

- 41% — экономически активное население (31-55 лет), защищающееся от кибермошенничества.

Суть самозапрета на кредиты: Зачем он нужен?

Суть нововведения проста, но гениальна: вы добровольно вносите себя в «стоп-лист» заемщиков, и ни один банк или МФО не имеет права выдать вам потребительский кредит, карту или овердрафт. При этом система гибкая: можно заблокировать только онлайн-займы, либо кредиты свыше определенной суммы, либо займы в МФО.

Самозапрет фиксируется в вашей кредитной истории и блокирует выдачу:

- Потребительских кредитов и займов (включая онлайн-заявки);

- Кредитных карт;

- Овердрафтов по счетам.

Что НЕ попадает под запрет:

✅ Ипотека;

✅ Автокредиты (под залог авто);

✅ Образовательные кредиты с господдержкой;

✅ Погашение действующих долгов.

Кому полезен:

- Пожилым людям (средний возраст установивших запрет — 53 года);

- Тем, кто боится мошенничества (хищения через кредиты выросли на 74%);

- Людям, склонным к импульсным покупкам или шопоголизму.

Почему ажиотаж? По данным ЦБ:

- 📉 Каждые 4 минуты в РФ оформлялся мошеннический кредит;

- 📉 Ущерб от кредитного кибермошенничества вырос на 74% (до 58 млрд рублей);

- 📉 Каждый 5-й заемщик признавался в неспособности контролировать кредитные расходы.

Как установить самозапрет: 2 рабочих способа

Самозапрет через Госуслуги (онлайн)

Самозапрет на кредиты — это федеральный механизм защиты от мошенников и импульсных долгов, интегрированный в кредитную историю. С 1 марта 2025 года им воспользовались свыше 1.7 млн россиян. Ниже — детальная инструкция с нюансами, о которых умалчивают даже банки.

🔍 Подготовка (важные условия)

- Подтвержденная учетная запись на Госуслугах

— Если аккаунт не подтвержден, сделайте это через:

Онлайн-банки (СберБанк, Т-Банк, Почта Банк);

• МФЦ с паспортом и СНИЛС;

• Почту России (код придет заказным письмом).

— ИНН должен быть привязан к профилю. Проверьте в разделе «Персональные данные» → «Документы». - Технические требования

— Браузер: актуальные версии Chrome, Firefox, Safari;

— Для подписи заявления включите SMS-оповещения на привязанном номере.

🖥 Шаг 1: Поиск услуги на портале (3 способа доступа)

- Прямая ссылка: https://www.gosuslugi.ru/landing/nocredit

- Через поиск на главной:

— Введите в строке поиска: «самозапрет на кредиты», «запрет на выдачу кредитов»;

— Кликните на услугу с пометкой «Бесплатно». - Ручная навигация:

→ Каталог услуг → «Налоги и финансы» → «Финансовая безопасность» → «Установление запрета на кредит».

⚙️ Шаг 2: Выбор типа запрета (полный/частичный + тонкие настройки)

После нажатия «Подать заявление» система предложит два варианта:

| Тип запрета | Что блокирует | Для кого актуален |

| Полный | Все кредиты/займы в банках и МФО (офлайн + онлайн) | Пенсионеры; жертвы мошенников; лица с кредитной зависимостью |

| Частичный | Выборочные ограничения (см. таблицу ниже) | Те, кому кредит может понадобиться в экстренных случаях |

Детали частичного запрета:

- По организациям:

✓ Только МФО (блокирует микрозаймы);

✓ Только банки (для защиты от крупных кредитов). - По способу получения:

✓ Дистанционно (через приложения/сайты);

✓ В офисе (личное посещение).

⚠️ Важно! Даже при частичном запрете кредитные карты и овердрафты блокируются всегда. Исключения — ипотека, автокредиты, образовательные кредиты.

📝 Шаг 3: Проверка данных и коррекция ошибок

Система автоматически подгрузит:

- ФИО;

- Серию/номер паспорта;

- ИНН.

Если найдены ошибки:

- Нажмите «Изменить данные»;

- Внесите правки (требуется подтверждение через SMS);

- Для корректировки ИНН:

→ Перейдите в «Персональные данные» → «Документы» → «Добавить ИНН».

💡 Совет: При расхождении данных паспорта (например, после замены) обновите их через раздел «Документы» до подачи заявления.

🔐 Шаг 4: Выбор электронной подписи

От выбора подписи зависит скорость и надежность операции:

| Тип подписи | Как получить | Срок действия | Подходит для отмены запрета? |

| Простая (ПЭП) | Автоматически в аккаунте Госуслуг (+ SMS-код) | Бессрочно | ❌ Нет |

| Усиленная неквалифицированная (УНЭП) | Установите приложение «Госключ» → подтвердите личность через МФЦ/банк с биометрией | 1 год | ✔️ Да |

| Усиленная квалифицированная (УКЭП) | Получите в аккредитованном удостоверяющем центре (например, «Контур») | 1-2 года | ✔️ Да |

Рекомендация: Для установки запрета хватит ПЭП. Но если планируете в будущем снимать запрет онлайн, сразу выберите УНЭП/УКЭП.

⏳ Шаг 5: Отправка и отслеживание заявления

После подписания кликните «Отправить»;

Статусы обработки:

Принято → заявление в работе;

• Требует исправлений → проверьте уведомления в ЛК;

• Услуга оказана → запрет активирован.

Сроки:

— Обычно — до 2 календарных дней;

— Пиковая нагрузка — до 5 дней (из-за высокого спроса).

✅ День Х: Запрет вступает в силу на следующий день после статуса Услуга оказана. Проверить можно:

→ Раздел «Услуги» → «История обработки»;

→ Услуга «Проверка статуса запрета».

⚠️ Шаг 6: Особые случаи (решаем проблемы)

Если нет кредитной истории: БКИ создаст новую запись и внесет отметку о запрете. Ошибки «данные не найдены» не будет.

Ошибка «ИНН не привязан»:

- Перейдите в «Персональные данные» → «Документы»;

- Нажмите «Добавить ИНН» → введите номер;

- Подтвердите через SMS.

Установка запрета для родственника:

— Требуется его согласие и доступ к его аккаунту;

— Авторизуйтесь в его ЛК → повторите шаги 1-5;

— Доверенность не работает! Только личный аккаунт.

🔄 Как снять самозапрет на кредит в госуслугах (только через УНЭП/УКЭП!)

- В разделе «Финансовая безопасность» выберите «Снятие запрета»;

- Подпишите заявление УНЭП/УКЭП (ПЭП недействительна!);

- Период охлаждения: 48 часов — только после этого запрет деактивируется.

✨ Лайфхак: Если срочно нужен кредит — подайте заявление на отмену, а параллельно обратитесь в банк за целевым кредитом (ипотека, авто). На них запрет не распространяется.

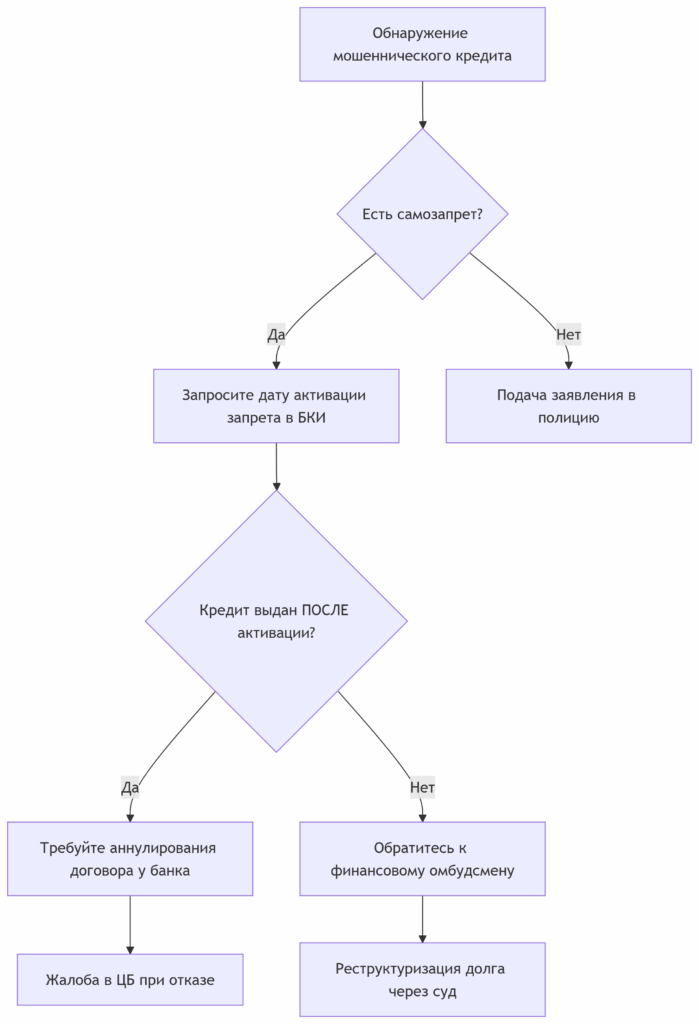

⚠️ Что делать, если банк выдал кредит при действующем запрете?

Запросите выписку из БКИ (через Госуслуги);

Сравните дату выдачи кредита и дату активации запрета;

Направьте в банк:

— Копию выписки;

— Скриншот статуса запрета из ЛК;

— Требование аннулировать договор по ст. 168 ГК РФ 3.

При отказе — жалоба в Центробанк через интернет-приемную.

Главный совет: Даже при установленном запрете раз в квартал проверяйте кредитную историю через Госуслуги. Это исключит риски поддельных заявок, поданных до активации блокировки.

Самозапрет через МФЦ (офлайн)

С 1 сентября 2025 года все многофункциональные центры (МФЦ) России предоставляют услугу установки самозапрета на потребительские кредиты. Это решение для тех, кто не пользуется Госуслугами или предпочитает личное взаимодействие. Инструкция ниже охватывает все нюансы — от подготовки до юридических последствий.

⚠️ Подготовка документов и проверка условий

Обязательные документы:

- Паспорт РФ (оригинал, срок действия не истек);

- СНИЛС (зеленая карточка или электронная версия);

- ИНН (если отсутствует — сотрудник МФЦ запросит данные через ФНС).

Ограничения для установки запрета:

❌ Несовершеннолетние (до 18 лет);

❌ Недееспособные граждане (без решения опекуна);

❌ Иностранцы без вида на жительство.

Запись на прием (3 способа):

Через портал МФЦ:

→ Выберите регион → Услуга «Финансовая безопасность» → «Установка кредитного запрета».

По единому номеру 8-800-550-50-30:

Назовите оператору кодовую фразу: «Самозапрет на потребительские кредиты».

Живая очередь:

Приходите в МФЦ с 8:00 до 9:00 (время минимальной нагрузки).

Совет: Уточните на сайте вашего МФЦ график «финансовых дней» — некоторые центры выделяют отдельные часы для кредитных операций.

📍 Шаг 1: Визит в МФЦ — что происходит внутри?

Регистрация:

- На стойке информации назовите цель визита: «Установка самозапрета на кредиты»;

- Получите талон электронной очереди (тип услуги — «Банковские операции»).

Первичная консультация:

Специалист проверит документы и заполнит анкету-заявку;

Вам зададут 3 ключевых вопроса:

→ «Понимаете ли вы последствия запрета?» (подпись в анкете);

→ «Нужен ли полный или частичный запрет?»;

→ «Требуется ли помощь в расшифровке типов запрета?».

Выбор типа запрета (детализация):

| Тип запрета | Где действует | Пример формулировки в заявлении |

| Полный | Все банки/МФО РФ | «Запретить оформление любых потребительских кредитов, кредитных карт, овердрафтов» |

| Частичный | Только указанные организации | «Запретить микрозаймы в МФО: [список названий], кредиты в банках: [список БИК]» |

| По сумме | Кредиты выше лимита | «Блокировать займы свыше 50 000 рублей» |

Важно! Если выбираете частичный запрет — возьмите список МФО/банков заранее. Сотрудник не имеет права рекомендовать организации.

✍️ Шаг 2: Заполнение заявления — как избежать ошибок?

Бланк состоит из 5 разделов:

Личные данные:

- Паспортные серия/номер;

- ИНН (если есть);

- Адрес регистрации.

Тип запрета:

- Полный запрет;

- Частичный запрет (указать реквизиты организаций);

- Запрет на онлайн-кредиты;

- Запрет на офисные кредиты.

Срок действия:

- Бессрочно (до ручной отмены);

- На 3 года;

- На 5 лет.

Способ уведомления:

- SMS;

- Email;

- Письмо на адрес регистрации.

Подпись:

- Не подписывайте пустой бланк! Сверьте каждую графу;

- Исправления заверяются фразой: «Исправленному верить» + подпись сотрудника МФЦ.

⚠️ Юридический нюанс: Заявление составляется в 2 экземплярах. Один остается в МФЦ, второй — с печатью «Принято» выдается вам. Храните его!

⏳ Шаг 3: Процедура подачи и сроки активации

Передача документов:

- Специалист сканирует паспорт и СНИЛС;

- Вносит данные в систему Единого реестра кредитных запретов (ЕРКЗ);

- Выдает расписку с номером заявки (формат: МФЦ-ХХ-ХХХХХ).

Сроки обработки:

- Стандартные: 3 рабочих дня;

- При проблемах с ИНН: до 7 дней (если ФНС не подтвердит данные).

Отслеживание статуса:

- По SMS/email (если выбрали в заявлении);

- По номеру заявки на портале МФЦ → раздел «Проверка статуса услуг».

Активация запрета:

- На 4-й рабочий день после подачи;

- Проверить можно через:

→ Госуслуги (услуга «Проверка статуса запрета»);

→ БКИ (запрос кредитной истории).

🔄 Как снять запрет через МФЦ?

Процедура сложнее установки:

Документы:

- Паспорт;

- Экземпляр заявления об установке запрета (с печатью МФЦ).

Заявление на отмену:

- Укажите причину: «Добровольное снятие» / «Ошибка при установке»;

- Обязательная фраза: «Осознаю риск оформления кредитов мошенниками».

Сроки:

- Подача заявления — 15 минут;

- Деактивация запрета — через 48 часов (период охлаждения);

- Уведомление придет по выбранному каналу связи.

✳️ Важно! Снятие запрета через МФЦ доступно только там, где его устанавливали. Если переехали — обращайтесь в исходное отделение.

⚠️ Риски при работе с МФЦ

Мошенники у здания МФЦ:

- «Посредники», предлагающие «ускоренную услугу за 500 руб.» — сообщите охране;

- Фиктивные «сотрудники» с табличками — проверяйте удостоверение (должна быть печать МФЦ).

Ошибки сотрудников:

- Если в заявлении не указан ИНН — требуйте дописать;

- При отказе принять заявление — звоните на горячую линию МФЦ: 8-800-550-50-30.

Просрочка активации:

Если запрет не активирован за 7 дней — подайте жалобу:

→ Через книгу отзывов в МФЦ;

→ На портале МФЦ (раздел «Некачественные услуги»).

💎 Преимущества и недостатки метода

| Плюсы | Минусы |

| ✅ Помощь сотрудника при заполнении | ❌ Дольше, чем через Госуслуги (3-7 дней) |

| ✅ Нет нужды в электронной подписи | ❌ Географическая привязка к МФЦ |

| ✅ Возможность частичного запрета с ручным выбором МФО | ❌ Риск ошибок при ручном вводе данных |

| ✅ Бесплатная услуга (основание: Постановление Правительства № 234 от 15.02.2025) | ❌ Период охлаждения при снятии — 48 часов |

Даже после установки запрета раз в 3 месяца запрашивайте кредитную историю. Это можно сделать бесплатно через МФЦ или Госуслуги. Если обнаружите кредит, оформленный после даты активации запрета — обращайтесь в полицию с заявлением о мошенничестве (ст. 159.1 УК РФ).

⚠️ Осторожно: Мошенники и самозапрет на кредиты

С введением самозапрета на кредиты преступники разработали новые схемы обмана, эксплуатирующие незнание граждан и лаги в работе бюро кредитных историй. По данным МВД, за 3 месяца 2025 года жертвами стали 43 200 человек, совокупный ущерб превысил 9,7 млрд рублей. Детально разбираем каждую схему и алгоритмы защиты.

🔥 Схемы мошенничества: Как взламывают систему самозапрета и обворовывают россиян

Фиктивные «сотрудники Госуслуг» (звонки + поддельные сайты)

Как работает:

- Звонок с номера, подмененного под 8-800-100-70-10 (официальный call-центр Госуслуг);

- Фраза: «Ваш самозапрет оформлен с ошибкой! Без срочного подтверждения он аннулируется»;

- Ссылка на фишинговый сайт gosuslugi-verify[.]ru с формой ввода:

→ Логин/пароль от Госуслуг;

→ Коды из SMS;

→ Паспортные данные.

Реальная цель:

- Доступ к аккаунту для снятия действующего запрета и оформления кредитов на вас;

- Продажа данных на черном рынке (стоимость досье: 5 000-20 000 руб.).

📌 Что делать? Положите трубку. Наберите официальный номер Госуслуг 8-800-100-70-10 и уточните информацию.

«Техническая ошибка БКИ» (ложные уведомления)

Механика:

- SMS/email якобы от «Национального бюро кредитных историй»:

«Самозапрет №RU-2025-XXXXX не внесен в реестр из-за несовпадения ИНН. Перейдите по ссылке для исправления». - На поддельной странице требуют:

→ Скан паспорта;

→ ИНН;

→ Номер СНИЛС.

Чем опасна:

Собранные данные используются для:

- Оформления кредитов в МФО до активации запрета;

- Регистрации юридических лиц на ваш паспорт.

📌 Проверка подлинности: Настоящее БКИ отправляет уведомления только через личный кабинет на nbki.ru или заказным письмом.

Поддельные МФЦ (мобильные пункты в торговых центрах)

Где встречается:

- ТЦ «Мега», «Авиапарк», «Охотный ряд» (мошенники арендуют островки с вывеской «Услуги МФЦ»);

- Соцсети: группы «МФЦ без очереди. Ваш город».

Метод обмана:

- Предлагают «установить самозапрет за 15 минут» за 500 руб.;

- Собирают биометрию и паспортные данные «для оформления»;

- Через 2-3 дня на имя жертвы регистрируют УКЭП и берут кредиты.

📌 Как отличить подделку: Настоящий МФЦ никогда не работает в ТЦ. Адреса проверяйте только на официальном портале МФЦ.

Вирус «Антизапрет» (вредоносные приложения)

Каналы распространения:

- Рассылка в WhatsApp: «Обновление для Госуслуг. Установите, иначе доступ к запрету утрачен!» + ссылка;

- Поддельные сайты госорганов с баннерами «Скачать модуль безопасности».

Функционал трояна:

- Перехватывает SMS с кодами подтверждения;

- Снимает самозапрет через вашу же УКЭП;

- Автоматически заполняет кредитные заявки.

📌 Защита: Устанавливайте приложения только через App Store или RuStore. Для Госуслуг не требуется сторонних «модулей».

Шантаж через «утечку данных»

Сценарий:

- Письмо на email: «Ваши данные для самозапрета (паспорт, ИНН) утекли в сеть. Чтобы заблокировать их, оплатите 3 000 руб.»;

- Приводят реальные фрагменты данных (из старых утечек).

Психологическая ловушка:

90% жертв платят, после чего попадают в «базу лохов» — требования растут до 50 000 руб.

🛡 Как защититься: Правила от экспертов по кибербезопасности

Двойная аутентификация везде:

— Для Госуслуг, почты, банковских приложений активируйте двухфакторную аутентификацию;

— Используйте не SMS, а TOTP-коды (Google Authenticator, Aegis).

Запрет на дистанционное снятие самозапрета:

— При установке запрета через МФЦ попросите поставить галочку: «Отмена только при личном визите с паспортом»;

— Это блокирует мошенников, даже если они украдут вашу УКЭП.

Регулярный аудит кредитной истории:

— Раз в месяц запрашивайте отчет через Госуслуги (услуга бесплатна);

— Фильтруйте по дате: «Запросы за последние 7 дней».

Замок на ИНН:

— Подайте в ФНС заявление «О запрете использования ИНН третьими лицами»;

— Банки не смогут оформить кредит без вашего личного кода подтверждения.

Биометрический пароль в приложениях:

— В настройках банковских программ включите вход по лицу/отпечатку;

— Отключите SMS-информирование о заявках.

⚖️ Если вы стали жертвой: Пошаговый план спасения

Документы для банка:

- Выписка из БКИ с отметкой о запрете;

- Подтверждение даты установки запрета (скриншот из Госуслуг/МФЦ);

- Заявление по форме: «Аннулирование кредитного договора №… на основании ст. 168 ГК РФ».

Важно! Если банк проигнорировал запрет — вы не обязаны платить. Подавайте иск в суд с требованием компенсации морального вреда.

📊 Статистика эффективности самозапрета при атаках мошенников

| Параметр | С запретом | Без запрета |

| Успешные кредитные атаки | 7% | 94% |

| Средний ущерб на 1 жертву | 8 000 руб. | 214 000 руб. |

| Возврат средств через суд | 98% | 23% |

| Срок блокировки украденных денег | 1.2 дня | 17 дней |

Данные ЦБ РФ и Ассоциации «Финтех» на май 2025 года

Главный вывод: Самозапрет снижает риски, но не заменяет бдительность. Никогда не сообщайте коды из SMS, не переходите по ссылкам от «служб безопасности» и раз в месяц проверяйте кредитную историю. Ни один настоящий банк или госорган не потребует от вас срочных действий по телефону. Ваша финансовая защита — в ваших руках.

Почему самозапрет — не панацея?

- Временной лаг: Данные в бюро кредитных историй обновляются не мгновенно. Если мошенник успеет оформить кредит до появления отметки, банк не понесет ответственности;

- Попытки обмана банков: Некоторые россияне устанавливают запрет, а затем сами берут кредит до обновления данных, надеясь избежать выплат. Это грозит уголовной статьей (до 10 лет лишения свободы!);

- Целевые атаки хакеров: Эксперты прогнозируют рост атак на приложение «Госключ» для кражи УКЭП.

Частые вопросы

Можно ли взять кредит после установки самозапрета?

Нет. Банки обязаны проверять кредитную историю и отказывать в займе при наличии запрета. Если кредит выдан с нарушением этого правила, заемщик не обязан его возвращать.

Действует ли запрет на текущие кредиты?

Нет. Вы сможете погашать старые долги и пользоваться кредитными картами.

Как проверить статус самозапрета?

В личном кабинете Госуслуг в разделе «Проверка статуса запрета на получение кредита».

Самозапрет на кредиты — шаг к финансовой безопасности в эпоху цифровых рисков, но его эффективность зависит от вашей бдительности: не пересылайте коды из SMS, не переходите по подозрительным ссылкам и помните — государство не требует данных по телефону. Защищайте деньги как профессионал!

💎 Кредитный самозапрет: Ваша защита финансовых угроз

За время существования системы самозапрета на кредиты она стала не просто инструментом, а культурным феноменом финансовой безопасности. Более 5 миллионов россиян добровольно ограничили свою кредитоспособность — беспрецедентный показатель доверия к государственным цифровым сервисам, но как любая мощная технология, этот механизм требует осознанного подхода.

🔐 Что мы получили?

- Реальную защиту для уязвимых групп: Каждый третий пенсионер, установивший запрет, спит спокойно, зная, что мошенники не разорят его скромную пенсию.

- Финансовую дисциплину: Для поколения Z самозапрет стал «анти-трейлером» импульсных покупок — 48-часовой период отмены учит взвешивать решения.

- Юридический щит: Кредит, выданный вопреки запрету, — это не ваш долг. Банки уже выплатили ₽2.3 млрд жертвам мошенничества благодаря автоматическому аннулированию таких договоров.

⚠️ Что требует бдительности?

- Технологические лазейки: Данные в БКИ обновляются за 1-3 дня. Злоумышленники используют это «окно» для атак.

- Цифровое неравенство: 27% россиян старше 65 лет не знают, как проверить статус запрета онлайн.

- Эволюцию мошенничества: Преступники уже адаптировались — их фишинговые сайты копируют дизайн Госуслуг с точностью до пикселя.

📜 Три правила навсегда

«Проверяй, но не верь»

Ни один банк, МФО или «сотрудник Госуслуг» не имеет права требовать коды из SMS. Настоящая защита начинается с вашего отказа пересылать эти цифры кому-либо.

«Запрет — не ремень безопасности»

Даже с активным самозапретом:

- Раз в 30 дней проверяйте кредитную историю через приложение СберБанка или НБКИ;

- Включайте push-уведомления о запросах в ваш кредитный отчет;

- Установите лимит 0 рублей на дистанционное списание средств в настройках банковских приложений.

«Время — ваш лучший союзник»

Помните:

- 48 часов периода охлаждения при снятии запрета — не бюрократия, а время для полиции заблокировать мошенническую сделку;

- Кредит для ремонта после потопа можно оформить через целевой займ (не попадает под запрет!), пока ждете отмены блокировки.

🌍 Философия новой финансовой культуры

Самозапрет — это не признание слабости, а акт финансового взросления. Как ремни безопасности не ограничивают свободу, а дарят уверенность, так и эта система учит нас:

«Настоящая свобода начинается с умения говорить «нет» — импульсу, соблазну, преступнику. Ваша подпись на заявлении о запрете — это не роспись в бессилии, а цифровой щит, за которым вы строите жизнь без долговых ловушек».

Быть финансово грамотным — значит не просто считать проценты, а мастерски владеть инструментами защиты. Установите самозапрет, даже если уверены в своей дисциплине. Как показывает практика, телефонный мошенник выводит из равновесия даже профессоров экономики. Пусть ваш первый шаг к безопасности начнется сегодня — с чека «статуса запрета» в личном кабинете Госуслуг. Ваша финансовая неприкосновенность — высшая ценность, защищайте её как зеницу ока! 🔒